Nel 2025, l’assicurazione sulla vita rimane un pilastro delle strategie di risparmio e gestione patrimoniale in Francia, ma la sua complessità spesso scoraggia gli investitori. Tra le sue numerose opzioni, i suoi vantaggi fiscali poco noti e la varietà di contratti offerti da gruppi come AXA, Allianz e Crédit Agricole, sta diventando fondamentale saperli valutare attentamente per ottimizzare i propri investimenti. Questo prodotto finanziario, a lungo considerato una semplice assicurazione sulla vita, offre una vasta gamma di opzioni per far crescere il proprio capitale e preparare al contempo il proprio patrimonio. Tuttavia, per iniziare è necessario comprenderne le sfide, i limiti e le opportunità. Nel 2025, molti sono ancora titubanti di fronte alla moltitudine di offerte, ai regimi fiscali in continua evoluzione e alle commissioni nascoste. Quindi, come orientarsi tra la moltitudine di contratti offerti da assicuratori come Groupama, Maif o CNP Assurances? Quali strategie adottare? È questo che esploreremo in questo articolo, fornendovi tutti gli elementi chiave per rendere l’assicurazione sulla vita un vero e proprio asset, su misura per il vostro profilo e i vostri obiettivi finanziari. Scoprite l’importanza dell’assicurazione sulla vita per proteggere i vostri cari e garantire il loro futuro finanziario. Esplora le nostre soluzioni su misura, pensate per le tue esigenze e quelle della tua famiglia.

Sentiamo spesso parlare di assicurazione sulla vita, ma poche persone ne comprendono appieno i meccanismi. Tuttavia, conoscerne le basi permette di evitare insidie, ottimizzare la propria situazione fiscale e adattare gli investimenti al proprio profilo. Nel 2025, le normative si sono evolute nuovamente, in particolare con l’eliminazione di alcune agevolazioni fiscali per i pagamenti effettuati dopo i 70 anni, il che incoraggia a pianificare in anticipo. La chiave è identificare cos’è realmente un’assicurazione sulla vita: un pacchetto di risparmio che può adattarsi a tutti i tipi di investimento, grazie ai suoi contratti multi-supporto. Molti assicurati ignorano che negli ultimi anni i fondi garantiti in euro hanno offerto rendimenti inferiori, mentre i fondi unit-linked azionari hanno performance migliori ma sono più rischiosi.

Scopri l’importanza dell’assicurazione sulla vita per proteggere i tuoi cari e garantire il loro futuro finanziario. Esplora i nostri consigli, le tipologie di polizza e le opzioni su misura per le tue esigenze.

Le polizze assicurative sulla vita sono spesso percepite come una piattaforma sonnolenta, ma nascondono una varietà di veicoli e opzioni. La maggior parte sono multi-veicolo, che combinano un fondo in euro, con capitale garantito, e fondi unit-linked, investiti nel mercato azionario o immobiliare. L’allocazione tra questi veicoli dovrebbe riflettere la propensione al rischio e l’orizzonte temporale di investimento. Ad esempio, un giovane risparmiatore potrebbe preferire una quota elevata di fondi unit-linked per migliorare la performance, mentre un pensionato potrebbe preferire un fondo in euro sicuro. Questi veicoli sono spesso gestiti tramite una piattaforma online offerta dall’assicuratore o direttamente da un consulente. A seconda del gruppo, come BNP Paribas, Société Générale o LCL, la tabella seguente riassume il loro ruolo:

Supporto

| Tipo | Garanzia | Obiettivo | Fondo in euro |

|---|---|---|---|

| Supporto sicuro | Capitale garantito | Rendimenti stabili, basso rischio | Piani unit-linked (UC) |

| Investimenti in borsa o immobiliari | Nessuna garanzia | Ottimizza le performance a lungo termine | Scopri come l’assicurazione sulla vita può garantire il futuro dei tuoi cari e il loro benessere finanziario. Esplora le diverse opzioni assicurative disponibili per proteggere la tua famiglia dagli imprevisti. |

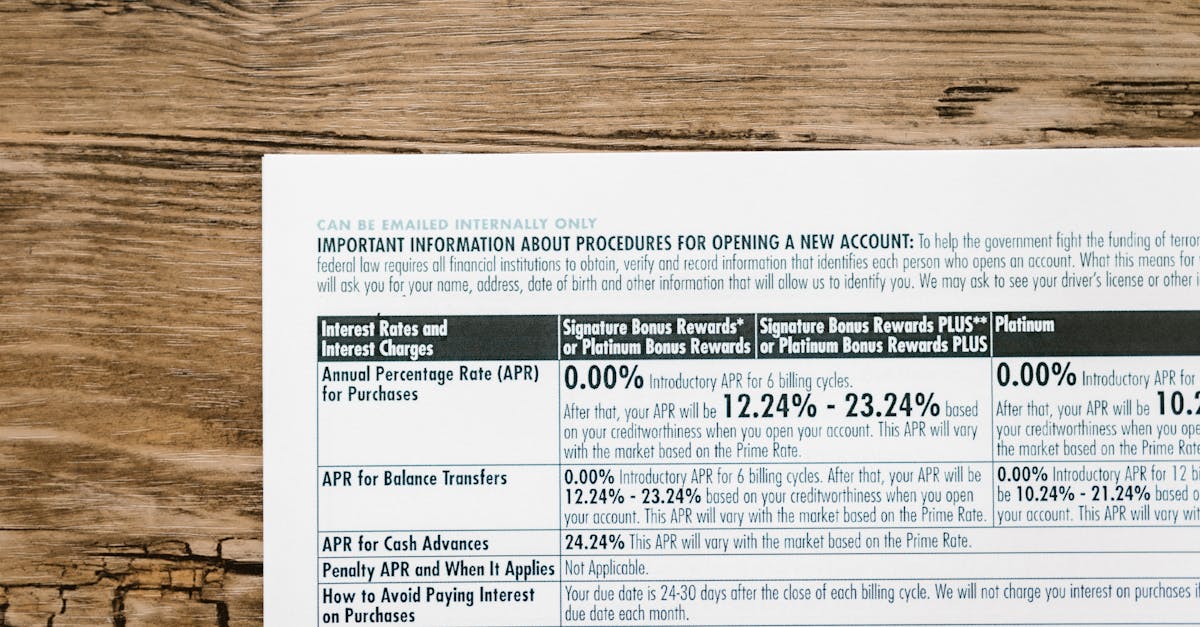

La tassazione delle assicurazioni sulla vita è in continua evoluzione, ma nel 2025 rimane una leva potente per la gestione patrimoniale. La regola generale è che solo gli interessi generati dalla polizza vengono tassati. Se investi 20.000 €, una crescita degli interessi di 10.000 € sarà tassata solo su quest’ultima quota. La data di apertura della polizza ne determina il regime fiscale. Il fatto che la polizza sia stata sottoscritta prima o dopo 8 anni modifica il regime fiscale dei prelievi. 📝 In caso di riscatto prima di 8 anni:

detrazione forfettaria del 30%

- (12,8% imposta sul reddito + 17,2% contributi previdenziali) 📅 Dopo 8 anni: detrazione annua di €4.600 per una persona single, €9.200 per una coppia

- 💰 Oltre i €150.000 di pagamenti, l’aliquota fiscale rimane invariata Ad esempio, se si ha una polizza da €20.000 che ha generato €10.000 di interessi, si pagherà di meno se la polizza ha più di 8 anni. Il segreto? Pianificare in anticipo aprendo la polizza in anticipo ed effettuando piccoli pagamenti regolari. Il sistema fiscale favorevole aiuta a preservare la crescita del capitale, soprattutto se l’obiettivo è l’eredità o la pianificazione pensionistica.

- La disponibilità di risparmi assicurativi sulla vita: un vantaggio significativo nel 2025

Contrariamente a quanto si pensa, l’assicurazione sulla vita non è vincolata per 8 anni. La maggior parte degli investitori trascura questa sfumatura, ma in realtà è possibile accedere al proprio capitale in qualsiasi momento. L’unico vincolo è il tempo di elaborazione, spesso compreso tra 10 e 15 giorni. Questo lasso di tempo consente un riscatto parziale o totale, a seconda delle esigenze, senza l’obbligo di chiudere la polizza. Questo strumento flessibile si trasforma quindi in una potente riserva di liquidità, adattabile a scadenze o opportunità impreviste.

🔑 Accesso immediato al risparmio in qualsiasi momento

⏱️ Rendimenti generalmente disponibili in 10-15 giorni

- ⚠️ Riscatti parziali possibili senza chiudere la polizza

- Le regole concrete per i riscatti parziali o totali nel 2025

- Circolano spesso idee sbagliate sui riscatti in una polizza di assicurazione sulla vita. Tuttavia, non è obbligatorio ritirare l’intero capitale per riavere indietro il proprio capitale. La maggior parte delle polizze offre un riscatto parziale, che consente di beneficiare di una parte dei guadagni senza chiudere la polizza. In questa transazione, solo la quota di interessi proporzionale all’importo svincolato è tassabile, poiché il capitale iniziale è già stato tassato. Ad esempio, se si riscattano 15.000 € su una polizza da 20.000 €, e 10.000 € sono capitale e 5.000 € sono interessi, solo questi ultimi saranno tassati.

💼 Flessibilità per soddisfare le tue esigenze

💵 Possibilità di riscatto parziale o totale 🧾 Tassazione solo sugli interessi svincolatiScelta dei beneficiari: una mossa strategica nel 2025

- La designazione del/i beneficiario/i al momento della sottoscrizione o durante la durata del contratto è un passaggio fondamentale per ottimizzare il trasferimento del patrimonio. Nel 2025, questa clausola impedisce che il capitale faccia parte del patrimonio ereditario, beneficiando così di un regime fiscale agevolato. Il contraente ha diverse opzioni: includere una clausola beneficiaria specifica o optare per una distribuzione flessibile. In caso di decesso, la designazione ha anche un impatto sulla tassazione e sul trasferimento del patrimonio. È una leva essenziale per le famiglie, in particolare per coloro che desiderano trasferire il patrimonio senza passare attraverso la successione tradizionale, evitando così spesso imposte di successione elevate.

- 📝 La clausola beneficiaria può essere modificata in qualsiasi momento

- 💡 Una scelta strategica per ottimizzare il trasferimento del patrimonio

🚫 Escludere dal patrimonio i beni che non dovrebbero essere inclusi nel patrimonio ereditario

Assicurazione sulla vita, uno strumento strategico per la successione nel 2025

- Molto ricercata nella gestione patrimoniale, l’assicurazione sulla vita consente di designare i beneficiari senza che il capitale faccia parte del patrimonio ereditario. Questo consente di evitare l’impatto di un’imposta di successione eccessiva o di pianificare un trasferimento anticipato a persone care o a terzi. Una tassazione specifica si applica ai pagamenti effettuati prima dei 70 anni, con una significativa detrazione fiscale. In pratica, questa strategia incoraggia il trasferimento del patrimonio evitando che le imposte erodano il capitale, in particolare tramite l’utilizzo di una polizza stipulata con una compagnia come CNP o Société Générale.

- 🔑 Trasferimento vantaggioso grazie a una clausola dedicata

- 💼 Possibilità di designare più beneficiari

💶 Riduzione dell’impatto fiscale sul trasferimento

Dove stipulare un’assicurazione sulla vita nel 2025: quali compagnie scegliere?

- Grandi gruppi assicurativi come AXA, Allianz e Crédit Agricole offrono una varietà di polizze, ma la chiave è confrontare le loro offerte in base alle proprie esigenze. Anche Maif e CNP Assurances offrono una gestione personalizzata, in particolare per chi cerca un approccio etico o più tradizionale. Le assicurazioni sulla vita di LCL o Société Générale, ampiamente pubblicizzate, beneficiano spesso di commissioni più vantaggiose o di opzioni innovative sul mercato immobiliare o azionario. Quando si esamina il mercato, è anche importante verificare la flessibilità delle clausole, la qualità della gestione e la reputazione dell’assicuratore, come quelle reperibili su questo sito web specializzato.

- 🔍 Confronta le offerte in base alle commissioni di sottoscrizione e ai canoni annui

- 💼 Verifica la gamma di prodotti finanziari

🌱 Concentrati sulla reputazione e la solidità dell’assicuratore

Domande frequenti sull’assicurazione sulla vita nel 2025 È possibile sottoscrivere una polizza sulla vita per un figlio minorenne? Sì, a condizione di ottenere il consenso di entrambi i genitori. Sottoscrivere una polizza in anticipo consente di ottimizzare i vantaggi fiscali e di prepararsi al trasferimento. Quali commissioni dovrei considerare quando sottoscrivo un’assicurazione sulla vita?È importante tenere conto delle commissioni di sottoscrizione (in media il 3%), delle commissioni di gestione (circa lo 0,75% annuo) e delle commissioni unit-linked, che possono arrivare fino al 3% annuo.

- Posso effettuare un riscatto parziale in qualsiasi momento?

- Assolutamente, non è necessario disdire tutto. Un riscatto parziale consente di mantenere la polizza aperta liquidando una parte dei propri risparmi.

- Quali strumenti di investimento dovrei scegliere?

Un fondo in euro per la sicurezza e una parte di fondi unit-linked per performance a lungo termine, a seconda del proprio profilo.

- Come posso beneficiare di un quadro fiscale favorevole? Mantenendo la polizza per più di 8 anni e pianificando i pagamenti prima dei 70 anni, per usufruire di detrazioni ed esenzioni fiscali.

- Ecco tutto quello che c’è da sapere per far sì che l’assicurazione sulla vita diventi una vera leva finanziaria nel 2025, uno strumento da maneggiare con cura, ma dalle innumerevoli opportunità, dalla gestione quotidiana al trasferimento del patrimonio.