総合住宅保険を理解する:2025年に最適な保護のための鍵

2025年には、多くの人が現代生活の危険から自宅を守りたいと考えています。火災、水害、盗難など、リスクが増加する中、総合住宅保険(CHI)は資産を守るための不可欠なツールとして浮上しています。しかし、多様な保険商品の中から、どのように選べば良いのでしょうか?保証、免責事項、請求処理手続きなど、あらゆる詳細が重要です。MACIFやMAIFといった相互保険会社から、AXA、Groupama、Allianzといった大手保険会社まで、市場はあらゆるプロファイルに適した幅広いソリューションを提供しています。目指すのは、セキュリティ、効率性、そして費用対効果を兼ね備え、特にLemonadeやLukoのような完全デジタル化を進める新興保険会社にとって、アクセスのしやすさも忘れてはならないでしょう。成功の鍵は、各保険の詳細、個人のニーズ、そして2025年における変化する状況を考慮した徹底的な分析にあります。この記事では、包括的な住宅保険の各側面を分析し、十分な情報に基づいた自信を持って選択できるようお手伝いします。

包括的な住宅保険の課題:なぜそれが不可欠なのか?

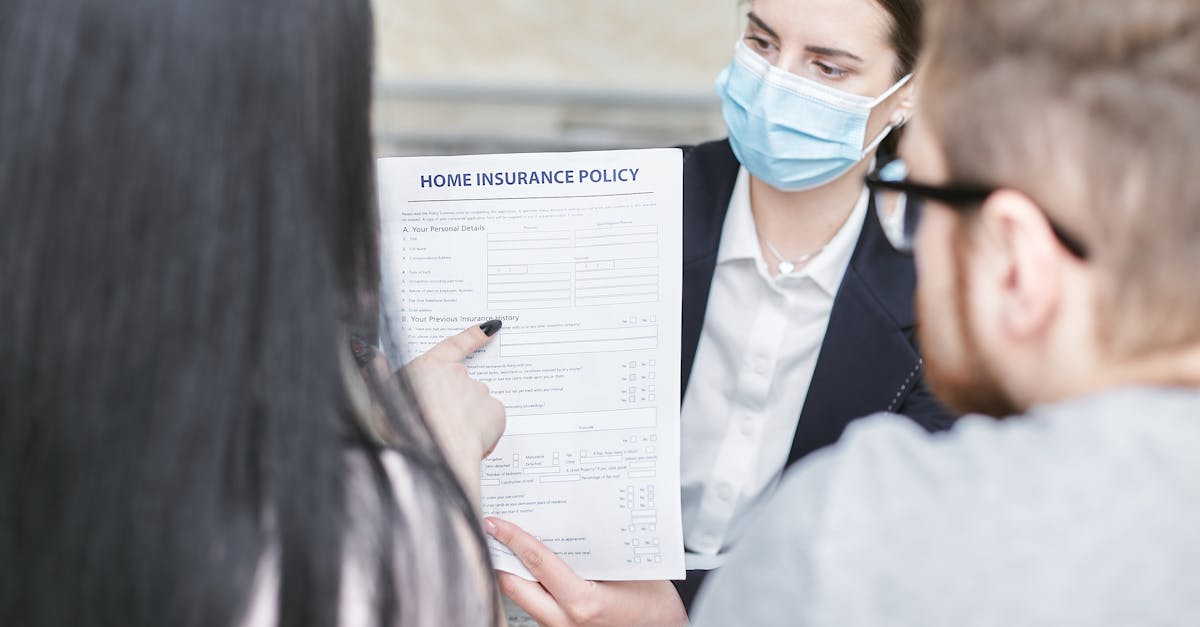

ここ数年、住宅保険への加入は、家や家財を守りたいと考えるすべての人にとって不可欠なステップとなっています。特に2025年には、異常気象、より巧妙な窃盗、さらには老朽化した設備に起因する災害など、リスクが多様化しているため、なおさらです。問題はもはや保険に加入するかどうかではなく、ニーズに合った補償を、手頃な価格でどのように選択するかということです。しかし、法律では、借家人や共同所有者など、特定の居住者に賠償責任保険の証明書類の提出義務が課せられています。しかし、マルチリスク保険の真の特徴は、損害、賠償責任、支援、さらには法的保護まで、複数の保証を1つの書類にまとめていることです。これにより、補償内容を明確かつ包括的に把握できます。さらに、最近の調査によると、2025年までに国内の損害賠償請求の約75%がこの種の保険でカバーされるようになると予想されています。したがって、そのメリットは明らかです。より優れた保護、より優れた予防、そして何よりも、予期せぬ経済的な損失を回避できるのです。 https://www.youtube.com/watch?v=fBPVTuKuw1U

マルチリスク住宅保険の内容は保険会社によって異なりますが、いくつかの重要な要素は共通しています。まず、民事責任に関連することが多い必須補償と、任意ではあるものの強く推奨される補償を区別する必要があります。主な補償内容は以下のとおりです。

物的損害:火災、水害、盗難、破壊行為、自然災害、暴風雨などに対する補償。🛡️

- 民事責任:第三者、隣人、または共同所有者に損害を与えた場合の補償。👥

- アシスタンス保証:故障時のサポート、住宅の移転、そして保険金請求時の専門業者探しのサポート。🚑

- 法的保護:第三者または保険会社との紛争発生時のサポート。⚖️

- 一部の保険では、スイミングプール補償、技術的災害補償、貴重品(宝石、美術品)補償など、特定のリスクに対する補償範囲の拡張も提供しています。多様化により、お客様のプロフィールや期待に合わせて、最適な補償内容を構築できます。補償内容

内容

| 例 | 物的損害 | 火災、水害、盗難、破壊行為、暴風雨 |

|---|---|---|

| 暴風雨による屋根の損傷、宝石の盗難 | 民事責任 | 第三者または近隣住民への損害 |

| 水漏れによる近隣アパートへの損害 | 支援と救助 | 住宅の移転、緊急修理 |

| 不法侵入後の鍵の交換 | 法的保護 | 紛争発生時のアドバイスと救済 |

| 請負業者またはマンションとのトラブル | お客様のニーズに合わせてカスタマイズされた住宅保険で、ご自宅と家財を守りましょう。包括的な補償オプション、専門家のアドバイス、そしてお客様一人ひとりに合わせたソリューションで、安心をお届けします。 | 2025年の包括的な住宅保険で知っておくべき重要な条項 |

もう一つ注意すべき点は、補償限度額です。2025年には、美術品などの特定の貴重品には、特定の補償限度額が適用される場合があります。希少価値の高い品物や貴重品をお持ちの場合は、特定のオプションに加入するか、補償限度額を増額することをお勧めします。同様に、保険契約に自動更新条項が含まれているか、それとも補償の空白期間を避けるため、明示的に解約する必要があるかを確認することをお勧めします。条項

内容

影響

| 除外事項 | 戦争、テロ行為、故意の不作為 | 予期せぬ事態を避けるために知っておくべき重要な事項 |

|---|---|---|

| 免責金額 | 保険金請求の際に被保険者が支払うべき金額 | 保険料と補償額に影響します |

| 補償限度額 | 品物に対する最大補償額 | 貴重品をお持ちの場合は特にご確認ください |

| 更新条件 | 満期時の自動更新または解約 | 補償の失効を避けるため |

| 物的損害や盗難からあなたを守る、当社の住宅保険をご覧ください。お客様のニーズに合わせた補償内容と迅速なカスタマーサービスで、ご自宅の安全を確保します。 | 2025年の住宅保険契約において、資産と義務を適切に評価する方法 | 所有物を真に守るためには、その価値を正確に評価することが非常に重要です。特にリフォームや新しい貴重品を購入した場合は、定期的な更新が必要です。2025年には、モバイルアプリ、オンライン査定、専門家のサポートなど、いくつかの最新ツールがこのプロセスを容易にします。万が一の請求の際に申告価格を正当化できるよう、購入証明書(請求書、証明書、写真など)はすべて保管しておくことをお勧めします。請求の際に正確かつ誠実であればあるほど、補償額が減額される可能性は低くなります。美術品や宝石など、特定の制度で補償される必要がある品物もあることを覚えておいてください。その価値は当初の購入価格をはるかに上回る場合があります。補償手続きにおける紛争を避けるため、過小評価ではなく過大評価することが賢明です。最後に、民事責任を評価し、請求報告や状況の変化に関する義務を理解することも不可欠です。評価項目 |

例

動産の価値

| 裏付け資料として、請求書、写真、証明書を保管する | 宝石、美術品、電子機器 | 不動産 |

|---|---|---|

| 専門家またはオンラインによる正確な査定 | アパート、戸建て、離れ | 貴重品 |

| 特定の申告の対象となるもの | 美術品、時計コレクション | 民事責任 |

| 状況や用途の変更を報告する | プールの増築または増築 | 2025年に請求を報告するための手順 |

| 災害が発生した場合は、一つ一つのステップを慎重に実行する必要があります。まず、保険会社に速やかに、できれば5営業日以内に報告する必要があります。事故の報告は早ければ早いほど、手続きが迅速化されるため、望ましいです。報告書には、災害の性質、状況、損害額の概算、目撃者の有無など、すべての必須情報を含める必要があります。保険契約に応じて、オンライン、電話、書留郵便など、さまざまな報告方法が可能です。盗難や破壊行為があった場合は、苦情を申し立てることをお勧めします。また、写真、請求書、保証書など、すべての関連書類を迅速に収集することを忘れないでください。見落とされがちですが、非常に重要なステップは、家の安全を確保することです。可能であれば、専門業者に依頼する必要がある場合でも、水を止め、被害箇所を保護してください。報告のスピードと正確さは、残りの手続きにおいて決定的な役割を果たします。主な手順 | 実践的なアドバイス | 知っておくべき重要事項 |

保険会社に速やかに連絡する

5営業日以内に、ウェブサイト、電話、または郵送で連絡する

| 手続きを迅速に進めるために必要な情報をすべて含める | 証拠書類を集める | 写真、請求書、盗難または器物損壊の報告書 |

|---|---|---|

| 詳細であればあるほど、補償は有利になる | 家の安全を確保する | 水道を止め、損害が発生した場合に備える |

| 損害の範囲を最小限に抑える | 必要に応じて苦情を申し立てる | 盗難または器物損壊の場合は、48時間以内に連絡する |

| 補償手続きに必須の書類 | 2025年の保険金請求プロセス:専門家による鑑定、補償、異議申し立て | 保険金請求後、鑑定段階は不可欠です。これにより、損害の原因と範囲を正確に特定することができます。一般的なプロセスは以下のとおりです。独立した専門家、または保険会社が任命した専門家が物件を訪問し、詳細な報告書を作成します。彼らの役割は極めて重要で、劣化状況を評価し、修理の適合性を検証し、補償額を決定します。2025年には、保険会社と専門家の連携は、情報交換を促進するIRIS協定の実施をはじめとする契約を通じて最適化されています。評価や補償額の提示に納得できない場合は、いくつかの救済手段があります。再鑑定を依頼したり、調停人を依頼したり、必要に応じて訴訟を起こしたりすることも可能です。透明性とコミュニケーションは、迅速かつ公正な解決の鍵となります。この段階をより良く準備するために、すべての関連書類、請求書、写真を保管し、可能であれば鑑定に立ち会うことをお勧めします。2025年に保険会社と紛争が発生した場合の救済策 |

| 保険会社と請求処理や補償額について合意できない場合は、いくつかの選択肢があります。まずは保険会社のクレーム部門に連絡し、解決策が見つからない場合は保険オンブズマンに連絡してください。保険オンブズマンへの請求の申し立ては無料ですが、完全な書類の提出や、あらゆる友好的なアプローチを試みたことを証明するなど、特定の手続きに従う必要があります。それでも意見の相違が続く場合は、司法調停を試みた後、法的措置が検討されることもあります。2025年の法律は、保険会社に完全かつ透明性のある情報の提供を義務付け、調停人へのアクセスを容易にすることで、保険契約者の権利を強化しました。Le LynxやGeneraliなどのプラットフォームは、進捗状況を追跡するためのインタラクティブなツールを提供しています。手続きが複雑になったり、金額が高額になったりする場合は、法律の専門家に相談することをお勧めします。FAQ:2025年のマルチリスク住宅保険契約の分析に関するよくある質問 | 保険契約で必須の補償内容を確認するにはどうすればよいですか?自分のニーズを分析し、必須補償と追加補償を確認し、プランを比較検討する必要があります。代理店の推奨や専門ウェブサイトを参考にすることをためらわないでください。 | 保険契約に不当な条項を見つけた場合はどうすればいいですか? |

専門家または保険オンブズマンに連絡してください。条項によっては、明確に記載されていない場合、無効となる場合があります。

補償を受けるために、持ち物の価値を最大限に高めるにはどうすればよいですか?

貴重品はすべて、請求書と写真を添付して記録しておきましょう。過小評価されないように、定期的に査定を受けてください。

工事を行うことで保険料が下がる可能性はありますか?

はい、特に防犯装置を設置したり、断熱性を高めたりした場合はなおさらです。保険会社に確認して、割引を受けられるかどうかを確認してください。

- 保険金請求の対応に満足できない場合はどうすればよいですか?

まずは保険金請求部門に連絡し、必要に応じて保険オンブズマンに連絡してください。透明性のある対応が不可欠です。