Într-o lume în care incertitudinea devine din ce în ce mai răspândită, companiile de asigurări joacă un rol cheie în oferirea liniștii sufletești și a protecției. Fie că este vorba de acoperirea unui accident auto, a unei urgențe medicale sau a unui dezastru profesional, acești jucători sunt acolo pentru a ne asigura viața de zi cu zi și viitorul nostru. Dar știți cu adevărat cum operează aceste companii și ce servicii oferă pentru a satisface nevoile diverse ale cetățenilor și întreprinderilor? În 2025, odată cu evoluția rapidă a riscurilor și a tehnologiilor, gama lor de servicii s-a extins și mai mult, încorporând inovații precum securitatea cibernetică și gestionarea climatului. Giganți precum AXA, Allianz și MACIF încearcă să se diferențieze cu oferte personalizate, în timp ce asigurătorii mutuali precum GROUPAMA și SMACL favorizează o abordare mai bazată pe comunitate. Odată cu digitalizarea, aceștia oferă și servicii online mai accesibile, permițând tuturor să își gestioneze polițele fără a părăsi locuința. Concret, înțelegerea serviciilor oferite de o companie de asigurări este un pas către o mai bună gestionare a riscurilor și o protecție personalizată în fiecare etapă a vieții. De asemenea, înseamnă să înțelegem cum aceste companii contribuie la consolidarea stabilității financiare a societății noastre, inovând în același timp pentru a face față noilor provocări ale anului 2025.

Descoperiți structura și misiunea companiilor de asigurări din Franța

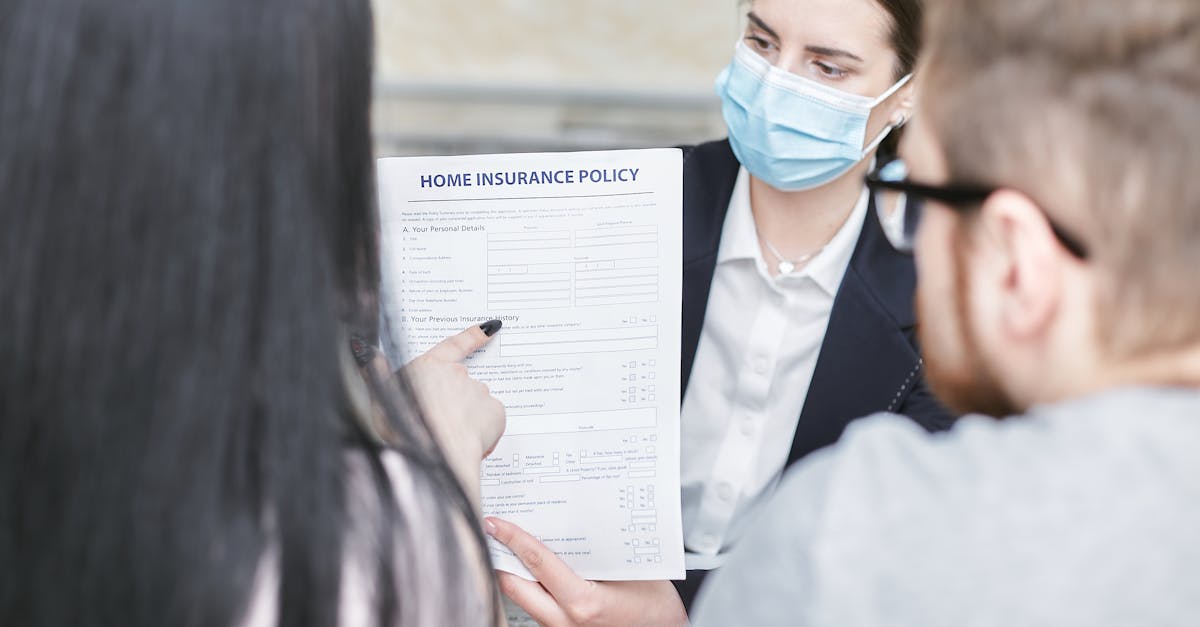

O companie de asigurări este, înainte de toate, o organizație care gestionează riscurile pentru clienții săi în schimbul plății unei prime. Obiectivul său principal este de a oferi o plasă de siguranță împotriva incertitudinilor vieții. Dar ceea ce diferențiază și o companie de asigurări este structura sa juridică. În Franța, aceste companii trebuie să respecte un cadru de reglementare strict, în special prin Codul francez al asigurărilor, care garantează transparența și stabilitatea în sector. Aceste firme pot lua mai multe forme juridice: societate pe acțiuni, societate mutuală de asigurări sau societate de asigurări mutuale, de exemplu. Fiecare dintre aceste structuri aderă la principii specifice, cum ar fi urmărirea profitului sau a solidarității între membri. Diversitatea modelelor permite, de asemenea, apariția unor noi oferte, adaptate cerințelor pieței și evoluțiilor de reglementare, în special odată cu directiva europeană Solvency II. Unicitatea acestor companii constă în capacitatea lor de a echilibra profitabilitatea și gestionarea prudentă a riscurilor, oferind în același timp servicii variate și inovatoare pentru a satisface toate așteptările. Și printre acestea, jucători precum ALLIANZ și GENERALI joacă un rol major în acest peisaj extrem de reglementat, combinând performanța financiară și responsabilitatea socială. Principalele categorii de companii de asigurări din Franța și rolul lor

În practică, putem distinge între diferite familii de companii care coexistă pe piața franceză. Înțelegerea specificităților lor ne ajută, de asemenea, să înțelegem mai bine modul în care acestea ne influențează viața de zi cu zi. Iată o prezentare generală clară a acestor actori:

Tipul de companie

| Principalele caracteristici | Exemple concrete | Avantaje majore | Companii de asigurări (SA) |

|---|---|---|---|

| Societate comercială cu capital deținut de acționari. Adesea listată la bursă. | AXA, Allianz și FONCIA oferă o gamă largă de produse, inclusiv asigurări auto și de locuințe. | Capacitatea de a strânge fonduri semnificative 💰, investind în inovație tehnologică. | |

| Companii Mutuale de Asigurări | Companii fără capital social, bazate pe solidaritate, gestionate democratic. | MACIF, Groupama, SMACL. Membrii își exprimă opinia prin vot. | |

| Orientare non-profit, reinvestire în calitatea garanțiilor 🌿. | Companii Mutuale de Asigurări (SAM) | ||

| Forme hibride, combinând aspecte ale unei societăți mutuale și ale unei societăți comerciale. | Exemplu: anumite filiale ale ALLIANZ sau GENERALI. |

Flexibilitate sporită, posibilitatea de a crea filiale pentru diversificarea ofertelor.

Filiale ale companiilor străine

Operează în cadrul sistemului european, adesea extrem de inovatoare.

Prezente în Franța, adesea cu strategii digitale avansate.

- Ofertă diversă, competitivă și internațională 🌍.

- Aceste tipuri diferite de companii contribuie fiecare în felul său la abordarea noilor provocări, cum ar fi asigurările cibernetice sau protecția împotriva dezastrelor climatice. Indiferent de situație, toate joacă un rol crucial în structura economică și socială franceză, asigurând stabilitatea și inovația.

Descoperiți serviciile noastre de asigurări personalizate, adaptate nevoilor dumneavoastră specifice. Protejați ceea ce contează cel mai mult pentru dumneavoastră cu soluții fiabile și asistență profesională.

Operațiuni esențiale și diversitatea produselor de asigurare

Companiile de asigurări nu se limitează doar la acoperirea unui singur tip de risc. Puterea lor constă în diversitatea produselor lor, care vor acoperi toate aspectele vieții personale și profesionale. Iată ce găsim în general: 🩺 Asigurare de sănătate — complementară sau principală, pentru acoperirea cheltuielilor medicale. 💼 Asigurare de viață — ideală pentru pregătirea moșiei sau garantarea veniturilor celor dragi.

🚗 Asigurare auto — obligatorie, cu opțiuni de acoperire și daune materiale sau corporale.

🔧 Asigurări profesionale — pentru a securiza activitatea comercială și a limita răspunderea civilă.

- Aceste oferte sunt actualizate constant. De exemplu, în 2025, vom asista la apariția unor produse precum asigurările cibernetice pentru IMM-uri și garanțiile pentru dispozitivele conectate. Cheia pentru un asigurat este să își vizeze perfect nevoile, ținând cont de riscurile sale specifice. Majoritatea companiilor, precum ALLIANZ sau MACIF, oferă instrumente online pentru a simula garanțiile lor și a înțelege mai bine cum funcționează acestea. Acest lucru devine esențial, având în vedere complexitatea tot mai mare a riscurilor moderne, unde prevenția devine la fel de importantă ca și acoperirea.

- https://www.youtube.com/watch?v=YlS0-OkfkCQ

Descoperiți serviciile noastre personalizate de asigurare, concepute pentru a vă proteja și a vă asigura viitorul. Bucurați-vă de o acoperire completă și de un suport profesional adaptat nevoilor dumneavoastră. Tehnici de gestionare a riscurilor și strategiile lor de investiții

Pentru a-și asigura sustenabilitatea, companiile trebuie să evalueze cu exactitate fiecare risc și apoi să constituie rezerve suficiente pentru a plăti în cazul unei daune. Principala tehnică se numește provizionare, care implică estimarea în avans a costurilor viitoare asociate angajamentelor lor. Dacă doriți să înțelegeți cum funcționează acest lucru în practică, acest link oferă o explicație bună. Aceste rezerve sunt esențiale pentru liniștirea partenerilor financiari și a asiguraților.

- Reasigurarea: o pârghie pentru creșterea capacității și a securității

- Pentru a face față riscurilor excepționale sau pierderilor masive, companiile de asigurări recurg la o practică numită reasigurare. Aceasta le permite să transfere o parte din riscuri către alți jucători, cum ar fi marii reasigurători globali. Acest lucru este adesea esențial pentru asigurarea unor suprafețe mari sau pentru a răspunde la dezastre naturale majore. De exemplu, o companie precum ALLIANZ ar putea acoperi un număr mare de daune legate de o furtună în Europa, împărțind riscul cu alți asigurători. Reasigurarea oferă, de asemenea, oportunitatea de a atenua volatilitatea rezultatelor financiare – esențială pentru stabilitatea pe termen lung.

- 🤝 Reasigurare proporțională – partajarea riscurilor în mod egal.

- 🔥 Reasigurare excedentară – asigurătorul păstrează o parte, transferând restul.