V roku 2025 zostáva životné poistenie pilierom stratégií sporenia a správy majetku vo Francúzsku, ale jeho komplexnosť často odrádza investorov. Vzhľadom na početné možnosti, málo známe daňové výhody a rozmanitosť zmlúv ponúkaných skupinami ako AXA, Allianz a Crédit Agricole sa stáva nevyhnutným ich pretriediť, aby ste optimalizovali svoje investície. Tento finančný produkt, dlho vnímaný ako jednoduché životné poistenie, odhaľuje množstvo možností na rast vášho kapitálu a zároveň sa pripravujete na svoj majetok. Začať však vyžaduje pochopenie jeho výziev, obmedzení a príležitostí. V roku 2025 mnohí stále váhajú s množstvom ponúk, meniacich sa daňových režimov a skrytých poplatkov. Ako sa teda môžete orientovať v množstve zmlúv ponúkaných poisťovňami ako Groupama, Maif alebo CNP Assurances? Aké stratégie by ste mali prijať? To preskúmame v tomto článku a poskytneme vám všetky kľúče k tomu, aby sa životné poistenie stalo skutočným aktívom, prispôsobeným vášmu profilu a finančným cieľom.

Prečo je pochopenie fungovania životného poistenia v roku 2025 kľúčové

Často počúvame o životnom poistení, ale len málo ľudí má úplné pochopenie jeho mechanizmov. Znalosť základov vám však umožňuje vyhnúť sa nástrahám, optimalizovať daňovú situáciu a prispôsobiť investície vášmu profilu. V roku 2025 sa predpisy opäť vyvinuli, najmä zrušením určitých daňových výhod pre platby po dovŕšení 70. roku života, čo vás povzbudzuje k plánovaniu dopredu. Kľúčom je identifikovať, čo životné poistenie skutočne je: balík sporenia, ktorý sa vďaka svojim zmluvám s viacerými podporami dokáže prispôsobiť všetkým typom investícií. Mnohí poistníci si neuvedomujú, že v posledných rokoch fondy s garanciou v eurách ponúkali nižšie výnosy, zatiaľ čo fondy viazané na podielové jednotky na akciovom trhu dosahujú lepšie výsledky, ale sú rizikovejšie.

Objavte dôležitosť životného poistenia pre ochranu vašich blízkych a zabezpečenie ich finančnej budúcnosti. Preskúmajte naše rady, typy poistiek a možnosti prispôsobené vašim potrebám.

Rôzne zložky životnej poistky: Sprievodca

| Životné poistky sú často vnímané ako ospalá platforma, ale skrývajú rozmanitosť nástrojov a možností. Väčšina z nich je viacúčelových, kombinujúcich eurofond garantujúci kapitál a fondy viazané na podielové jednotky investované na akciovom trhu alebo v nehnuteľnostiach. Rozdelenie medzi tieto nástroje by malo odrážať vašu chuť k riziku a investičný horizont. Napríklad mladý sporiteľ môže uprednostniť veľkú časť fondov viazaných na podielové jednotky, aby zvýšil výkonnosť, zatiaľ čo dôchodca môže uprednostniť bezpečný eurofond. Tieto nástroje sú často spravované prostredníctvom online platformy ponúkanej poisťovateľom alebo priamo poradcom. V závislosti od skupiny, ako napríklad BNP Paribas, Societe Generale alebo LCL, tabuľka nižšie sumarizuje ich úlohu: | Podpora | Typ | Záruka |

|---|---|---|---|

| Cieľ | Eurofond | Bezpečná podpora | Garantovaný kapitál |

| Stabilné výnosy, nízke riziko | Poistné plány viazané na podielové jednotky (UC) | Investície na akciovom trhu alebo v nehnuteľnostiach | Bez záruky |

Zistite, ako môže životné poistenie zabezpečiť budúcnosť vašich blízkych a zaručiť ich finančnú pohodu. Preskúmajte rôzne možnosti poistenia, ktoré sú k dispozícii na ochranu vašej rodiny pred neočakávanými udalosťami.

Zdaňovanie životného poistenia v roku 2025: Čo by ste bezpodmienečne mali vedieť

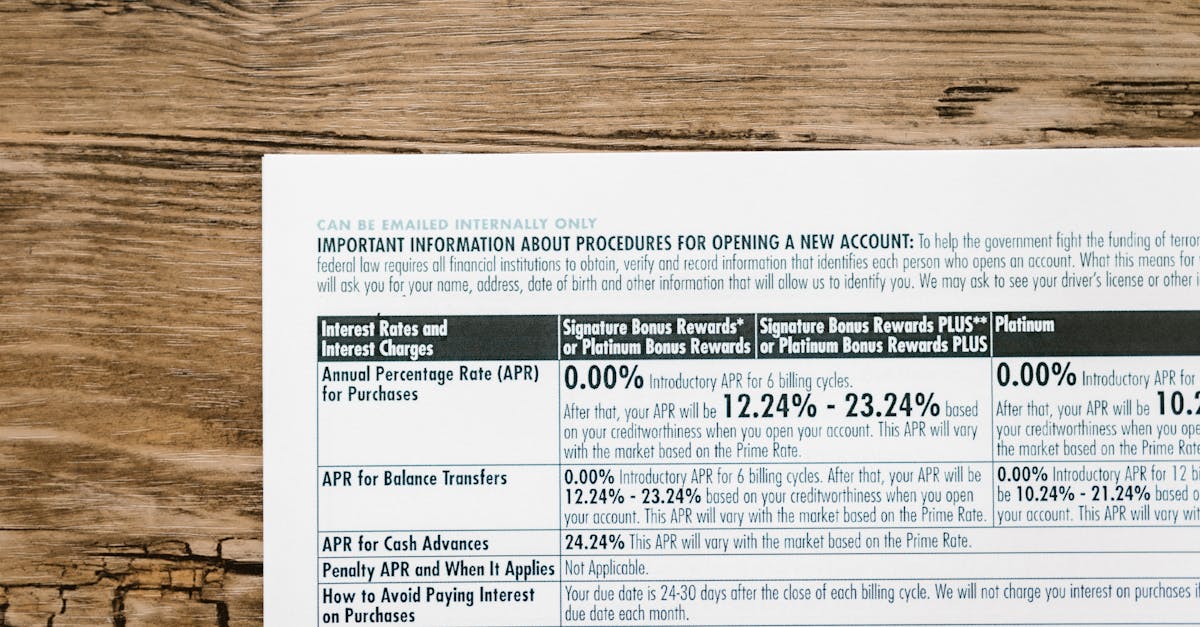

- Zdaňovanie životného poistenia sa neustále vyvíja, ale v roku 2025 zostáva silnou pákou na správu majetku. Všeobecným pravidlom je, že zdaňujú sa iba úroky generované poistkou. Ak investujete 20 000 EUR, nárast úrokov o 10 000 EUR bude zdanený iba z tejto poslednej časti. Dátum otvorenia poistky určuje jej daňový status. Či bola poistka založená pred alebo po 8 rokoch, ovplyvňuje spôsob zdaňovania výberov. 📝 Pri spätnom odkúpení pred uplynutím 8 rokov: paušálny odpočet 30 % (12,8 % daň z príjmu + 17,2 % príspevky na sociálne zabezpečenie)

- 📅 Po 8 rokoch: ročný príspevok 4 600 € pre slobodnú osobu, 9 200 € pre pár

- 💰 Pri platbách nad 150 000 € zostáva sadzba dane rovnaká

Napríklad, ak máte poistku v hodnote 20 000 €, ktorá vám priniesla úrok vo výške 10 000 €, zaplatíte menej, ak je vaša poistka staršia ako 8 rokov. Kľúčom je to? Naplánujte si ju vopred tak, že si ju otvoríte včas a budete pravidelne vykonávať malé splátky. Priaznivý daňový systém pomáha zachovať rast kapitálu, najmä ak je cieľom dedičstvo alebo plánovanie odchodu do dôchodku.

Dostupnosť úspor na životné poistenie: významná výhoda v roku 2025

Na rozdiel od všeobecného presvedčenia, životné poistenie nie je viazané na 8 rokov. Väčšina investorov túto nuansu prehliada, ale realita je taká, že k svojmu kapitálu máte prístup kedykoľvek. Jediným obmedzením je čas spracovania, často medzi 10 a 15 dňami. Tento časový rámec umožňuje čiastočné alebo úplné odkúpenie v závislosti od vašich potrieb bez povinnosti uzavrieť poistku. Tento flexibilný nástroj sa tak stáva silnou hotovostnou rezervou, prispôsobiteľnou nepredvídaným termínom alebo príležitostiam.

- 🔑 Okamžitý prístup k úsporám kedykoľvek

- ⏱️ Výnosy sú zvyčajne dostupné do 10 – 15 dní

- ⚠️ Čiastočné odkúpenia sú možné bez uzatvorenia poistky

Konkrétne pravidlá pre čiastočné alebo úplné odkúpenia v roku 2025

O odkúpeniach v životnom poistení často kolujú mylné predstavy. Nie je však povinné vybrať všetko, aby ste dostali svoje peniaze späť. Väčšina poistiek ponúka čiastočné odkúpenie, ktoré vám umožňuje využívať časť výnosov bez uzatvorenia poistky. V tejto transakcii je zdaniteľná iba úroková časť úmerná uvoľnenej sume, pretože počiatočný kapitál už bol zdanený. Napríklad, ak sa v rámci poistky na 20 000 eur vzdáte 15 000 eur, pričom 10 000 eur je istina a 5 000 eur sú úroky, zdaní sa iba úrok. 💼 Flexibilita prispôsobená vašim potrebám💵 Možnosť čiastočného alebo úplného vzdania

- 🧾 Zdanenie iba uvoľnených úrokov

- Výber poberateľov dávok: strategický krok v roku 2025

- Určenie beneficienta (beneficientov) v čase poistenia alebo počas trvania zmluvy je nevyhnutným krokom pri optimalizácii prevodu majetku. V roku 2025 táto klauzula zabraňuje tomu, aby bol kapitál súčasťou dedičstva, a tým ťaží z priaznivého daňového režimu. Poistník má niekoľko možností: zahrnúť klauzulu o konkrétnom beneficiente alebo zvoliť si flexibilné rozdelenie. V prípade úmrtia má toto určenie vplyv aj na zdaňovanie a prevod majetku. Je to nevyhnutná páka pre rodiny, najmä pre tie, ktoré chcú previesť majetok bez tradičného dedenia, čím sa často vyhnú vysokým daniam z dedičstva.

📝 Klauzulu o beneficiente je možné kedykoľvek zmeniť

💡 Strategická voľba na optimalizáciu prevodu majetku

- 🚫 Vylúčte majetok, ktorý by nemal byť zahrnutý do dedičstva, z kapitálu

- Životné poistenie, nástroj stratégie dedičstva v roku 2025

- Životné poistenie, ktoré je veľmi vyhľadávané v oblasti správy majetku, umožňuje určiť beneficientov bez toho, aby bol kapitál súčasťou oficiálneho dedičstva. To vám umožňuje vyhnúť sa vplyvu nadmernej dane z dedičstva alebo naplánovať skorý prevod na blízkych alebo tretie strany. Špecifické zdanenie sa vzťahuje na platby uskutočnené pred dosiahnutím veku 70 rokov s výraznou daňovou úľavou. V praxi táto stratégia podporuje prevod bohatstva tým, že zabraňuje tomu, aby dane znížili váš kapitál, najmä prostredníctvom použitia poistky uzavretej so spoločnosťou ako CNP alebo Société Générale.

🔑 Výhodný prevod vďaka špecializovanej doložke

💼 Možnosť určenia viacerých beneficientov

- 💶 Znížený daňový dopad na prevod

- Kde si uzavrieť životné poistenie v roku 2025: ktorých poskytovateľov by ste si mali vybrať?

- Hlavné poisťovacie skupiny ako AXA, Allianz a Crédit Agricole ponúkajú rôzne druhy poistiek, ale kľúčové je porovnať ich ponuky na základe vašich potrieb. Maif a CNP Assurances tiež ponúkajú správu na mieru, najmä pre tých, ktorí hľadajú etický alebo bežnejší prístup. Masívne propagované životné poistenie od LCL alebo Société Générale často profituje z atraktívnejších poplatkov alebo inovatívnych možností na trhu s nehnuteľnosťami či akciami. Pri pohľade na trh je tiež dôležité skontrolovať flexibilitu doložiek, kvalitu správy a reputáciu poisťovateľa, ako napríklad tie, ktoré nájdete na tejto špecializovanej webovej stránke.

🔍 Porovnajte ponuky na základe vstupných a ročných poplatkov

💼 Skontrolujte ponuku finančných produktov 🌱 Zamerajte sa na reputáciu a spoľahlivosť poisťovateľaČasto kladené otázky o životnom poistení v roku 2025

- Môžete si uzavrieť životnú poistku pre maloleté dieťa? Áno, za predpokladu, že získate súhlas oboch rodičov. Včasné uzatvorenie poistky vám umožňuje optimalizovať daňové výhody a pripraviť sa na prevod.

- Aké poplatky by som si mal/a dávať pozor pri uzatváraní životného poistenia?

- Mali by ste si byť vedomí vstupných poplatkov (v priemere 3 %), správcovských poplatkov (približne 0,75 % ročne) a poplatkov za investície viazané na podielové fondy, ktoré môžu dosahovať až 3 % ročne.

Môžem kedykoľvek vykonať čiastočný odkup? Rozhodne nie je potrebné vybrať všetko. Čiastočný odkup vám umožňuje ponechať si poistku otvorenú a zároveň speňažiť časť svojich úspor.

- Ktoré investičné nástroje by som si mal/a vybrať? Eurofond pre istotu a časť podielových fondov pre dlhodobú výkonnosť, v závislosti od vášho profilu. Ako môžem využiť výhodný daňový rámec? Ponechaním si poistky na viac ako 8 rokov a plánovaním platieb pred dovŕšením 70. roku života môžete využiť daňové odpočty a oslobodenia.

- Tu je všetko, čo potrebujete vedieť, aby sa životné poistenie v roku 2025 stalo skutočným nástrojom na správu majetku, nástrojom, s ktorým treba zaobchádzať opatrne, ale ktorý ponúka nespočetné množstvo príležitostí, od každodennej správy až po prevod majetku.